還有兩日,就是期待已久的復活節假期,我都想和大家一樣,去旅行,食買玩呀!不過,如果「彈藥」不夠,點算好?

信用卡簽卡長期只是還「Min Pay」最低還款額,利息好「那利」,容易陷入高息漩渦。外國近年流行一種自主分期模式,而香港都有一種更聰明的消費方案——「信用卡自主分期」!

信用卡自主分期,是什麼概念來呢?

香港城市大學商學院特約教授關澧安提到:「簡單來說,消費者簽完卡之後,可以啟動信用卡自主分期服務,付一次性手續費,卡數就可以慢慢還。」

那麼,和一般信用卡只還「Min Pay」最低還款額,最大分別是什麼?

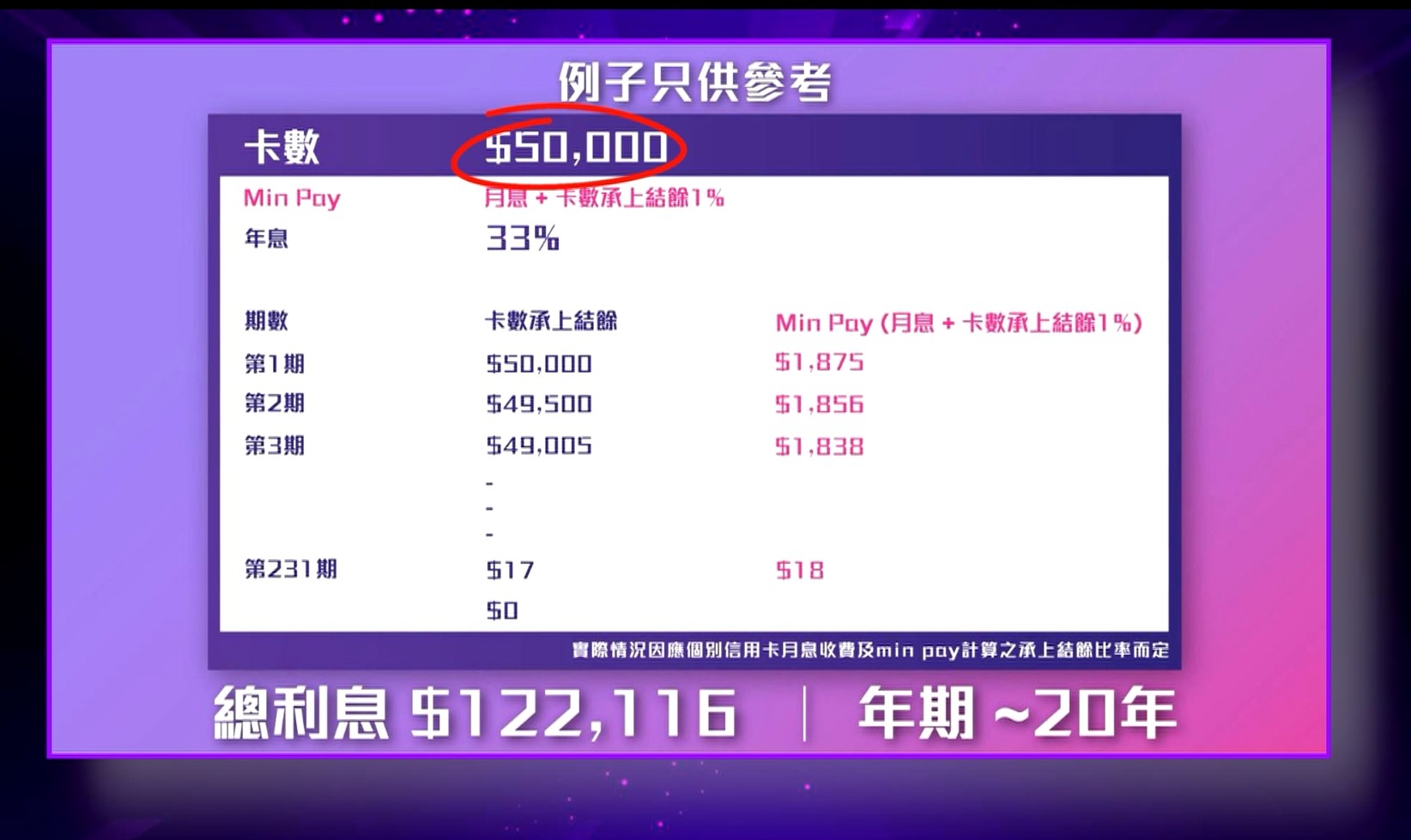

關澧安教授補充:「一般信用卡,Min Pay年利率高達百分之30至40,例如以簽五萬元卡數計算,總利息開支,可以高逾12萬元,更需要二十年才還清。若然選擇信用卡自主分期服務,同樣五萬元卡數,分三至五期清還,一次性手續費,只需要1,500-2,500元。如果依時還錢,連利息也不用還。」

年青人要多方面接觸世界,好多時都需要用錢!最近,香港有信用卡推出「信用卡自主分期」計劃,實際運作又是怎樣?

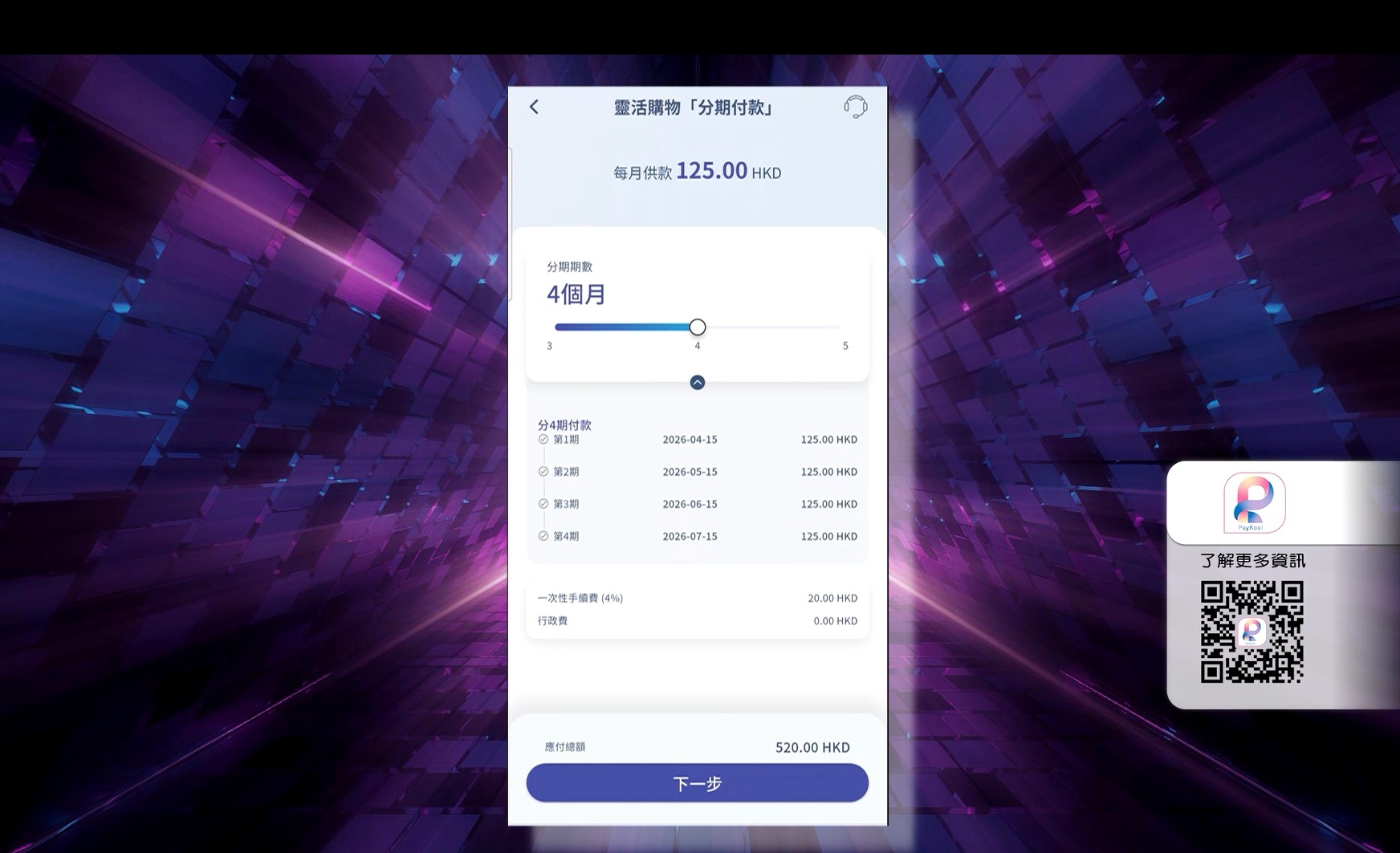

K Cash集團有限公司執行董事兼營運總監黃卓詩表示:「PayKool信用卡自主分期的實際運作,是完成 1,000元簽帳之後,就可以用App啟動自主分期,將卡數分3/4/5期清還,手續費只是3/4/5%。

即是說,如果將簽帳1,000元,分3期還,計埋一次性手續費,按月還款總還款總額,只是1,030元,遠遠低過單是還信用卡Min Pay的總開支。」

快將要去旅行,或者有突如其來支出的朋友仔,不妨考慮「信用卡自主分期」,將卡數分開3至5期清還,不再單是還Min Pay;引致長期債務負擔,享受消費的同時,亦可關注財務健康。

即睇客戶資訊:PayKool