事主 65 歲,明明已退休、沒有收入,但臨老才來買 100 萬美元的保單?!

阿婆叫苦:「怎麼辦?我每個月供款,想想我哪有這麽長命!」

最離奇的是,供款有時九千,有時變成一萬九千元,金額非常飄忽!

事主陳婆婆(化名)向東張主持黎寬怡表示,裡面寫他有兩千萬資產,但她根本沒可能有兩千萬。

看保單細節,更加疑點重重!

大律師陸偉雄接受東張主持何沛珈訪問時表示,質疑該保單有效性,有人欺騙婆婆,涉嫌詐騙。

究竟有沒有人騙婆婆?要由去年 6月說起。

陳婆婆當時成功將一份 150 萬港元的舊保險供滿,本來可以取錢出來做養老金,但銀行職員就推銷她買一份「一百萬大額保險」。

陳婆婆表示,該保險計劃是兩名銀行職員找她,指一份保險快到期,再買另一份保險有優惠。對方多次強調回報逹八厘半,每個月供七千八多元。

陳婆婆心想七千多元都可以負擔,回報有八厘半很化算。但這份儲蓄保險,保費需要100 萬美元,相當於接近八百萬港元。

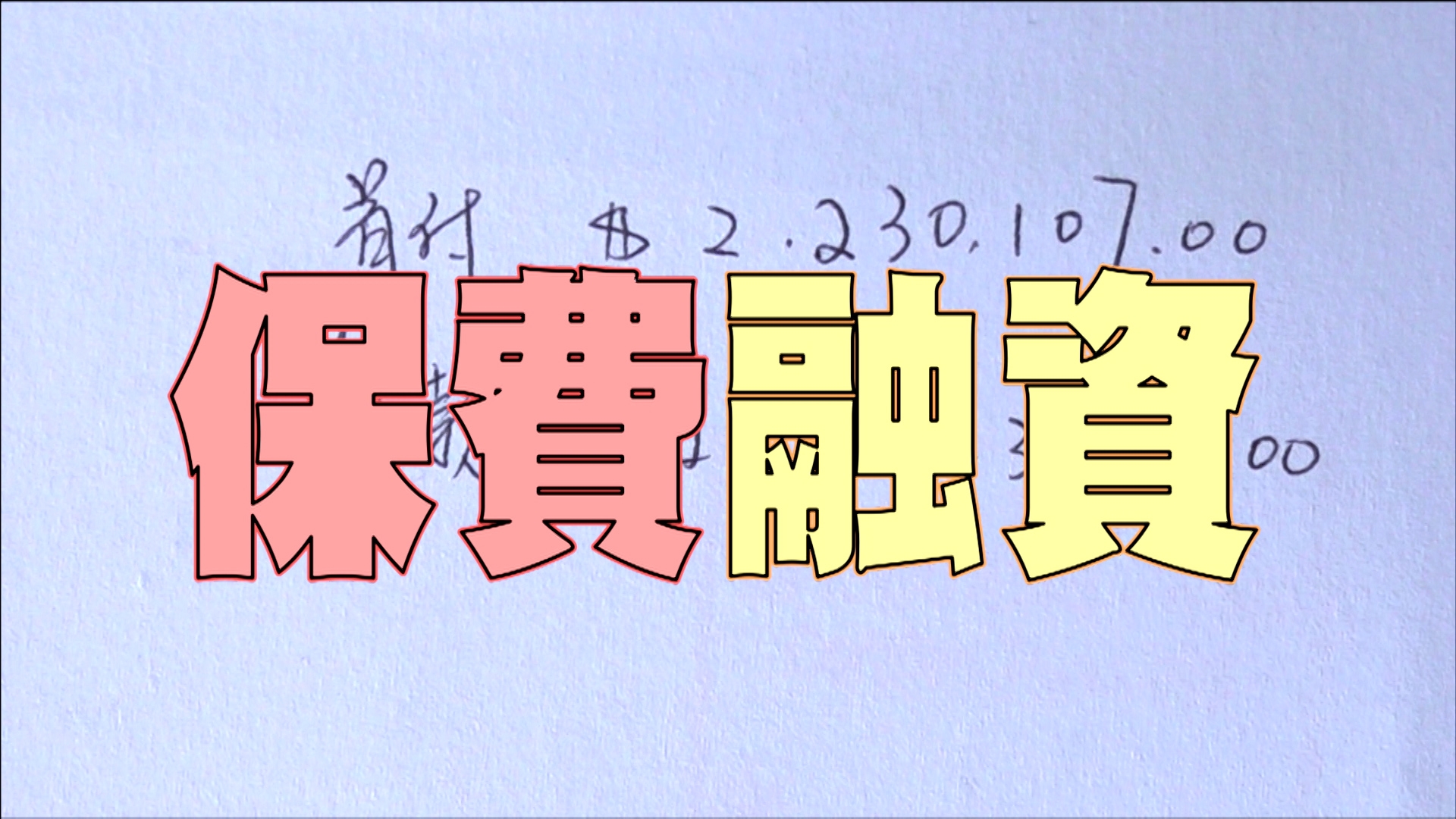

陳婆婆錢不夠,職員就游說她做「保費融資」,即婆婆只需支付一部份保費,其餘不夠就問銀行借貸,跟買樓概念相似。

陳婆被游說下,在ipad簽名買了新保險。

保單供到第四期,陳婆婆發覺不對路。金額很飄忽,由九千多元升到一萬九千元不等,她立即去銀行問職員:到底發生甚麼事?

對方叫她不用擔心,稍後會減息。但到下個月收到供款單又是這樣,陳婆婆感到晴天霹靂!

保險比較平台CEO Dennis接受東張主持何沛珈訪問時,分析陳婆婆保單,他指事主買了一張100 萬美金保單,拿出30 萬美金,向銀行借70萬美金。有點像借錢供樓。

但陳婆婆供款為何這麽浮動?銀行職員向她解釋這個叫 HIBOR H+1。

Dennis指, HIBOR 其實叫做銀行同業拆息,即銀行與銀行之間借錢,利息浮動可以很高。以去年做例子,頭幾個月約4厘,到6月跌至0.68厘,所以當時還息低,但好快就升返到 3.5 厘,令供款由幾千元一下變成幾萬元。

陳婆婆表示,印象中銀行職員沒有跟她講過相關風險。

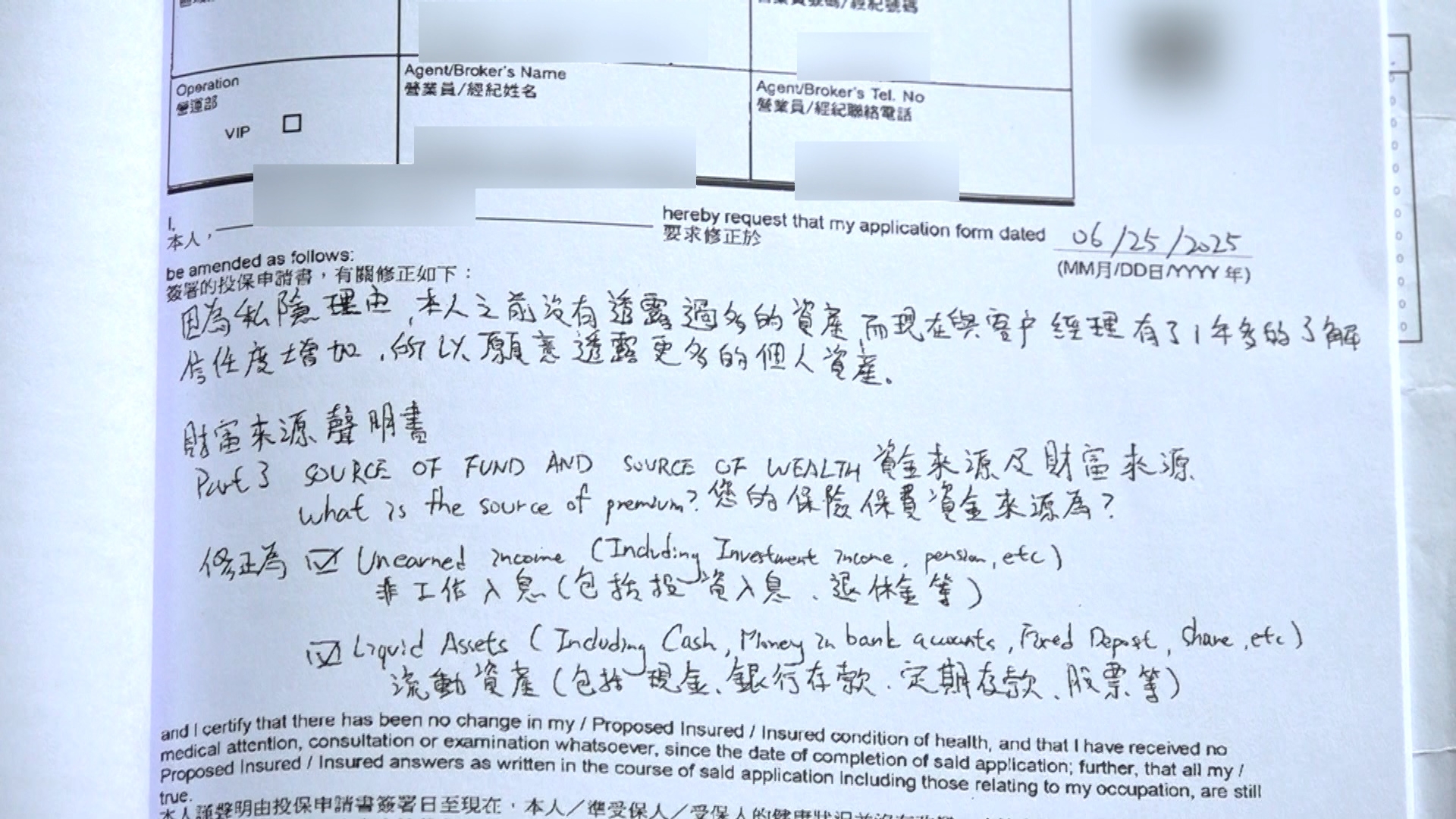

購買這類高風險結構性投資產品時,理論上職員需要同顧客做財務分析。婆婆表示當時保單上的資料是由職員幫她填,而手寫字的修正都是由職員填寫。

事主稱,一個月收入多少,支出多少,對方完全沒有問她。之後親戚看合約內容,對方稱認識事主一年多,但事主指不是。兩名銀行職員在2025年1月才到這間分行。此內容失實。

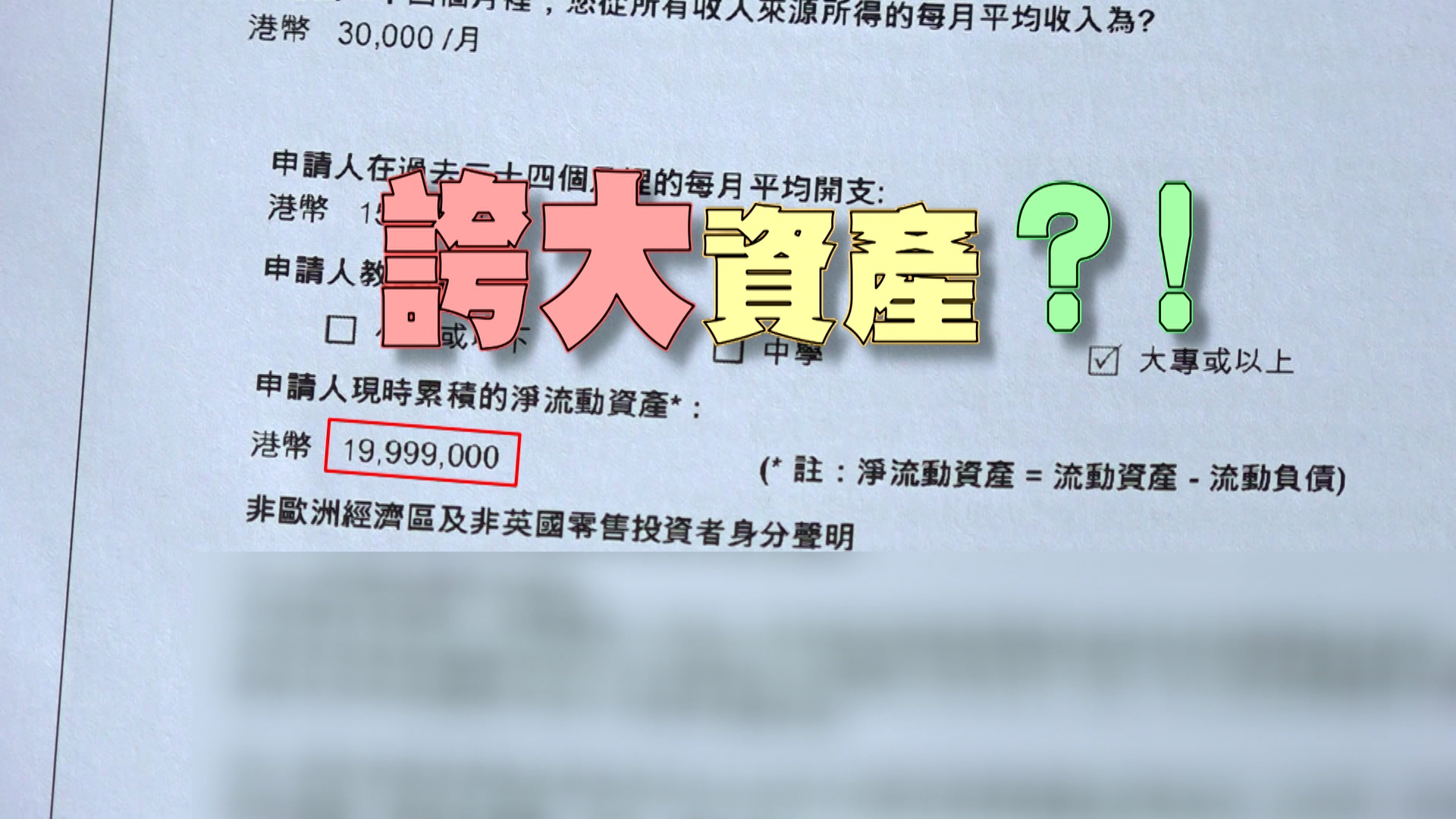

合約寫著「因為私隱理由,婆婆本人之前沒有透露過多的資產,而現在與客戶經理認識有一年多,信任度增加,所以願意透露更多個人資產」。還修正了婆婆保費資金來源為:非工作入息及流動資產。

陸大狀指,相關人士寫認識婆婆一年幾,有誤導成份。

陳婆婆對於保單寫她有2000千萬資產,她直言:哪有這麽多錢呀!

陸大狀指,阿婆也是受害者,沒想過職員幫她作大資產,也騙了保險公司,相關職員干犯欺詐罪,最高刑罰可判14年監禁。

本來一份保障未來的保單,變成重擔。陳婆婆哭訴:害怕供不起,又怕被家人責罵,很㥬惶。

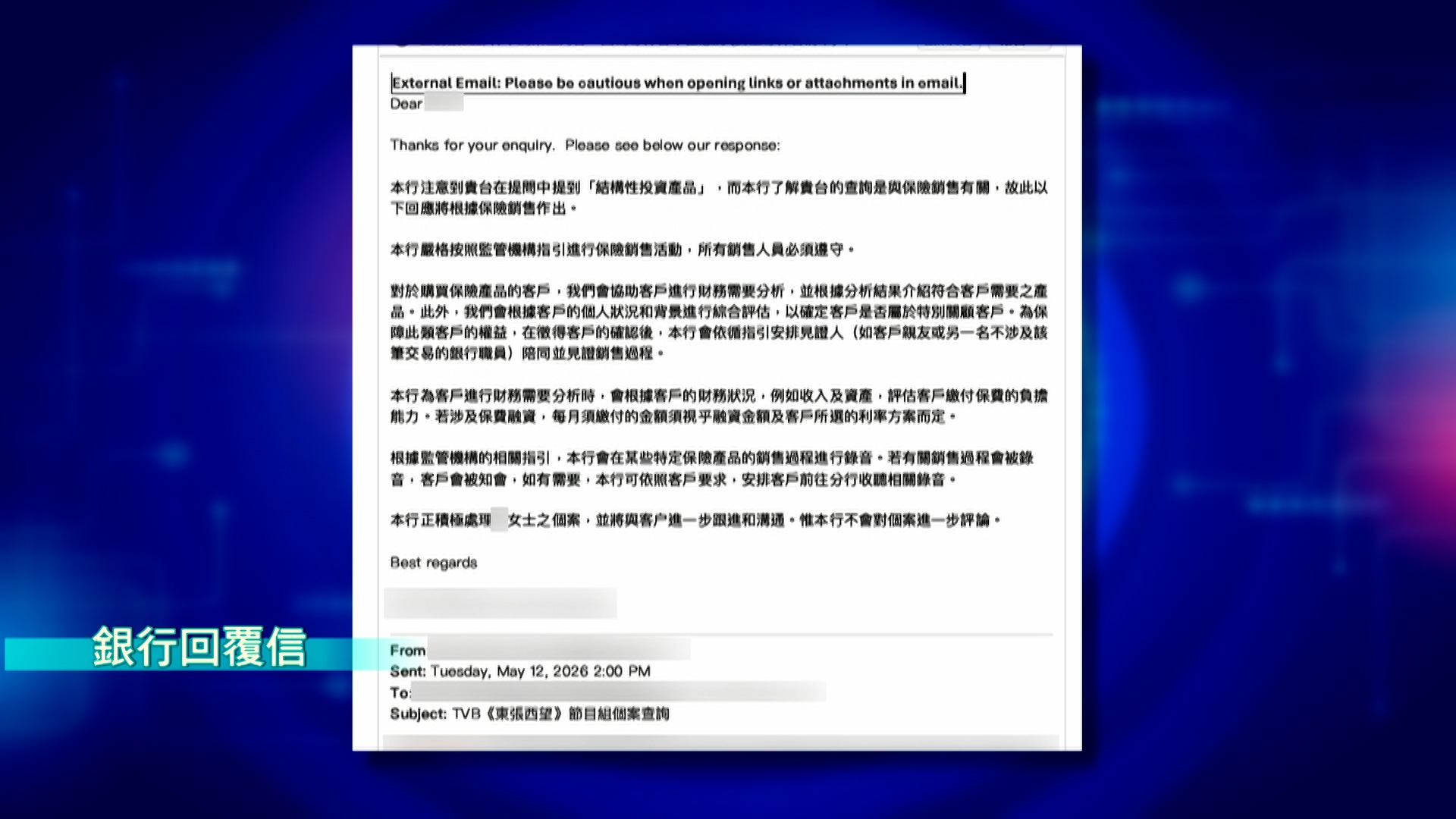

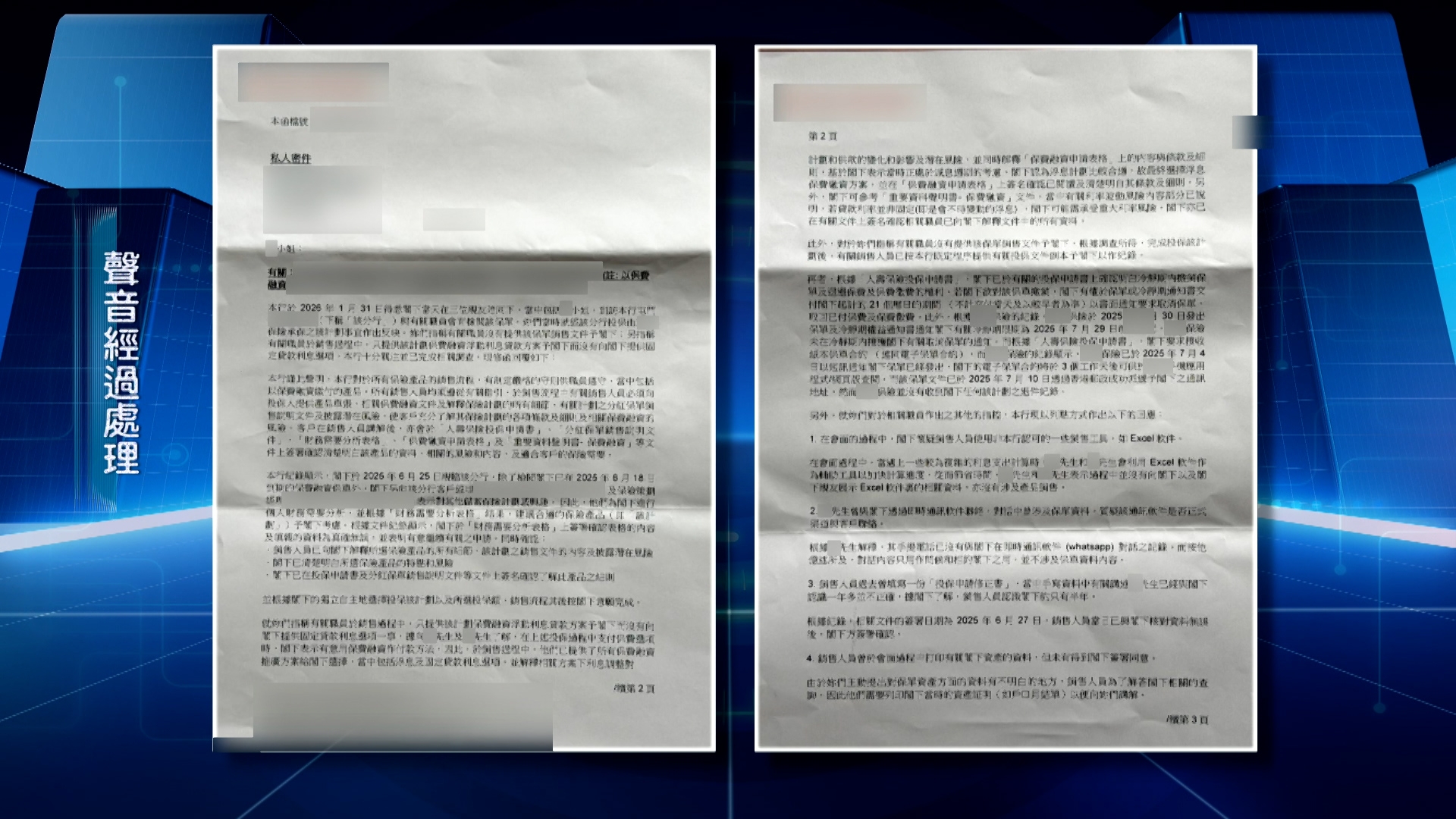

陳婆婆的親戚幫她寄信去涉事銀行投訴,包括對銀行職員的指控。但今年3月收到銀行回信,指控不成立。

東張去信涉事銀行查詢,回覆指本行嚴格按照監管機構指引進行保險銷售活動,並根據客戶財務狀況,評估客戶負擔能力。而本行會在特定保險產品的銷售過程進行錄音。如有需要,本行可依照客戶要求,安排客戶收聽相關錄音。本行正積極處理陳婆婆個案,會與客户進一步跟進同溝通。

其實,現時長者在購買保險時,有沒有受到法律保護呢?

陸大狀表示,金管局或者保監局明確有指引,要求銀行或金融機構對長者提供分析,要了解長者有沒有收入能力還款。

陸大狀建議事主可向金管局同保監局投訴。若證據顯示涉及詐騙,就應報警處理。

而金管局發言人回應東張表示,不評論個別個案,但強調銀行銷售保險和保費融資時,必須遵守指引、評估客戶負擔能力,並披露利率波動同槓桿風險。如市民懷疑銀行職員操守有缺失,可向當局投訴。