【2025年交稅/2025年報稅/稅季/個人入息課稅/薪俸稅/免稅額/扣稅/慳稅】踏入5月,稅季又來了,稅務局4月2日開始已向納稅人寄出266萬2024/25報稅表,今年經濟疲弱、通脹上升,人工加幅又小,打工仔個人報稅當然係想慳得就慳。

/public/article/content/202505/e131d843-ec04-44e9-9915-caa9afa801f0.webp)

第一件事當然想知有甚麼免稅或扣稅項目,其次就是了解薪俸稅/個人息課的稅率表看看自己有甚麼可以扣減慳稅,本文以圖解方式話你知稅率表,再列出免稅/扣稅金額,睇下報稅點安排。另外,附上一例子,盡享免稅/扣稅額的話,年薪60萬都不用交稅!

/public/article/content/202505/79c7fc55-f463-402d-b439-0d11f16a8147.jpg)

2025最新免稅/扣稅項目

🔹 個人基本免稅額|$132,000(所有納稅人適用)

🔹 已婚人士免稅額|$264,000(需符合共同居住或供養條件,配偶無收入或選擇合併報稅)

🔹 子女免稅額|每名子女$130,000(未婚且未滿18歲,或25歲以下全日制學生)

🔹 新生兒額外免稅額|課稅年度出生子女可再獲$130,000。

🔹 供養父母/祖父母

-55至59歲:$25,000

-60歲以上或傷殘津貼資格者:$50,000

-連續同住:免稅額加倍(須符合6個月同住或年供$12,000條件)

🔹 供養兄弟姊妹|每位符合條件的兄弟姊妹 $37,500(唯一的或主要的供養者,負責撫養未滿18歲的兄弟姊妹,或年滿18歲但未滿25歲且仍在求學的兄弟姊妹)

🔹 住屋貸款利息扣稅

-基本扣除額:扣減 $120,000

-新生兒家庭額外扣除:若子女於2023年10月25日後出生且同住滿6個月,可再扣$20,000

🔹 延期年金與強制金自願性供款|合計扣稅上限:$60,000/年(先計算自願性強積金供款,餘額用於年金保費,保單持有人或配偶須為香港身份證持有人

🔹 自願醫保|每名受保人扣稅上限:$8,000(保單數目不限,可為自己、配偶或子女投保)

🔹 進修開支|最高扣除額:$100,000(需自負學費,不包括僱主或政府資助部分)

🔹 慈善捐款|扣除比例入息減支出後的35%(最低捐款額:$100,須捐予認可慈善機構或政府)+配偶共用額度(超額部分可由配偶申請扣除)

🔹 住宅租金扣除|每年上限 $100,000(沒有持有物業的納稅人可申請扣除繳付租金的稅額)

/public/article/content/202505/707393ce-ff5e-468b-9c34-4b1d3ab6433f.png)

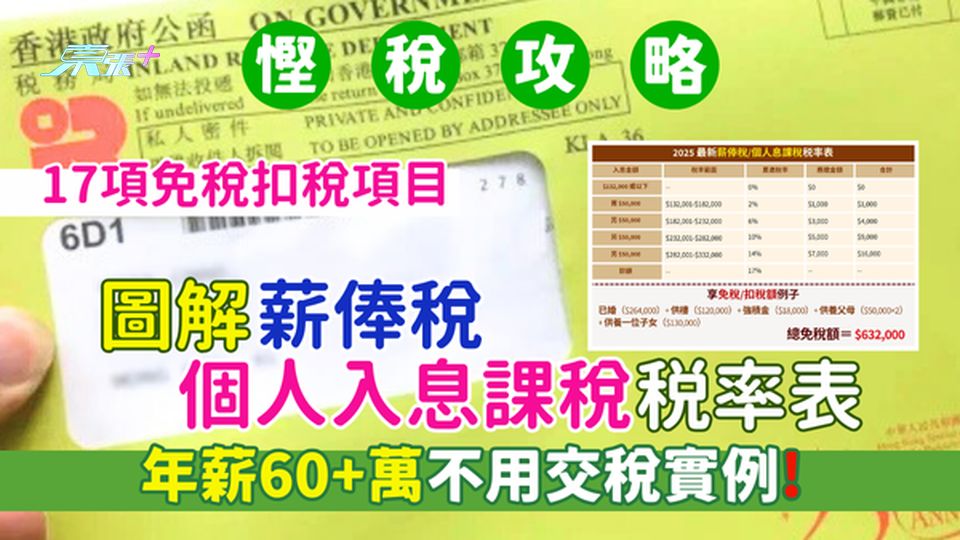

2025最新薪俸稅/個人息課稅税率表

入息金額|$132,000 或以下|累進稅率 0%|應繳金額 $0|合計 $0

首 $50,000|$132,001-$182,000|累進稅率 2%|應繳金額 $1,000|合計 $1,000

另 $50,000|$182,001-$232,000|累進稅率 6%|應繳金額 $3,000|合計 $ 4,000

另 $50,000|$232,001-$282,000|累進稅率 10%|應繳金額 $5,000|合計 $9,000

另 $50,000|$282,001-$332,000|累進稅率 14%|應繳金額 $7,000|合計 $16,000

餘額|累進稅率 17%

2025慳稅攻略|60萬年薪不用交稅例子

假設一位香港市民能盡量以上的免稅及扣稅項目,即使是年薪超過$60萬港元也不用交稅。(以下算式綜合計算各免稅/扣稅額)

已婚($264,000)+ 供樓($120,000)+ 強積金($18,000)+ 供養父母($50,000×2)+ 供養一位子女($130,000)= 總免稅額$632,000

【延伸閱讀】

2025慳稅攻略|個人報稅10大免稅/扣稅項目 基本+供養父母子女免稅額/住屋+強積金+醫保扣稅額

社會福利|打工仔8大津貼 2項交津🚗/在職家庭津貼🏠/租津/進修津貼📚/電費津貼⚡