【港人退休/退休金/退休洗費/退休需要幾錢/退休財務安排/長者退休/退休生活安排/退休財務/退休儲蓄法則】富達基金拆解香港人退休儲蓄實用法則,一文教你每月應該儲幾多錢、不同年齡應累積多少儲蓄,及退休後如何明智使用儲蓄,保障生活質素。富達建議香港人由30歲開始儲蓄,資金隨時間增長,65歲退休時有望累積約554萬港元。

每月應儲多少錢?

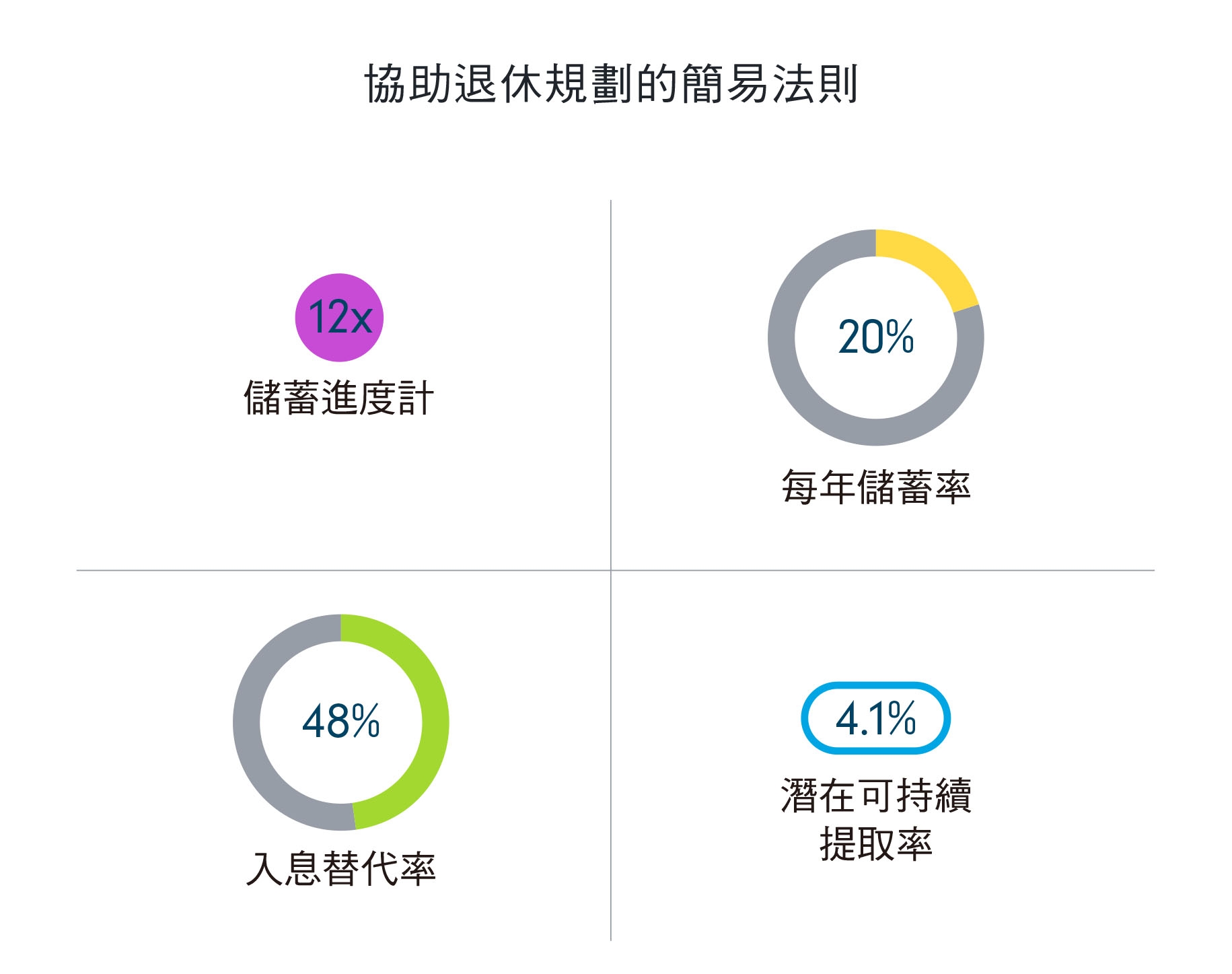

建議每年儲約20%稅前收入,換算成每月約儲蓄月薪的六分之一。

【例子】若每月收入3萬元港元,應每月儲約5,000元作退休準備。

不同年齡應累積多少儲蓄?

🟠 30歲|累積儲蓄約為現月薪的2倍,如月薪3萬元,目標儲蓄約6萬

🟠 40歲|應有5倍月薪,如3萬元月薪,目標15萬元

🟠 50歲|達8倍月薪,約24萬元

🟠 60歲|達11倍月薪,約33萬元

🟠 65歲(法定退休年齡)|目標約12倍月薪,約36萬元。

以此方法儲蓄,須要留意「入息替代率」(即個人儲蓄+強積金/公積金)+長者高齡津貼等代替入息的方案),在退休後要有一定回報,才能維持退休前的生活水平。如上圖般計算,屆65歲退休年紀需要有48%回報。

退休後取錢模式

建議退休後每年取用儲蓄約4.1%,並隨通脹調整,以確保錢不易用盡。

【例子】如果65歲退休時有儲蓄360萬元,第一年可以取出約14.7萬元(360萬x4.1%),相當每月1.2萬元作生活費,之後根據通脹調整。

按此方法,65歲可累積多少錢?

假設月薪3萬元,每年儲20%,從30歲開始儲蓄並以5%年複利計算,65歲時累積約554萬港元。

⭐以上計畫是假設強積金制度正常運作、薪水會有一定增長,且有穩健投資組合,幫助儲蓄長期增值。當然每人情況不同,要按實際收入和開支調整。⭐

【延伸閱讀】

最新出爐滙豐退休指標話你知:退休要幾多錢? 中等生活水平要656萬 維持基本生活最少要XXX萬!